5 Sai Lầm Khi Nghĩ Về Global Debt (nợ toàn cầu)

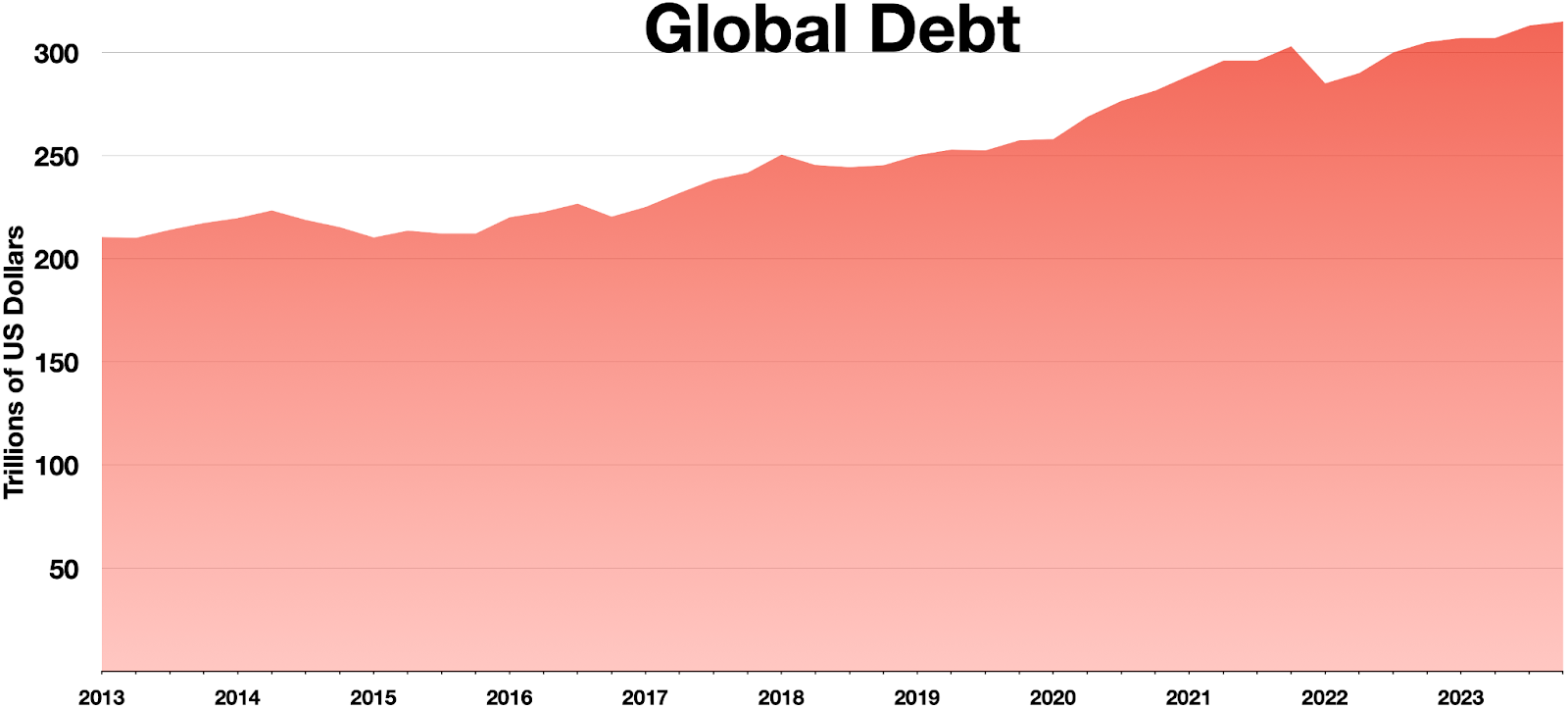

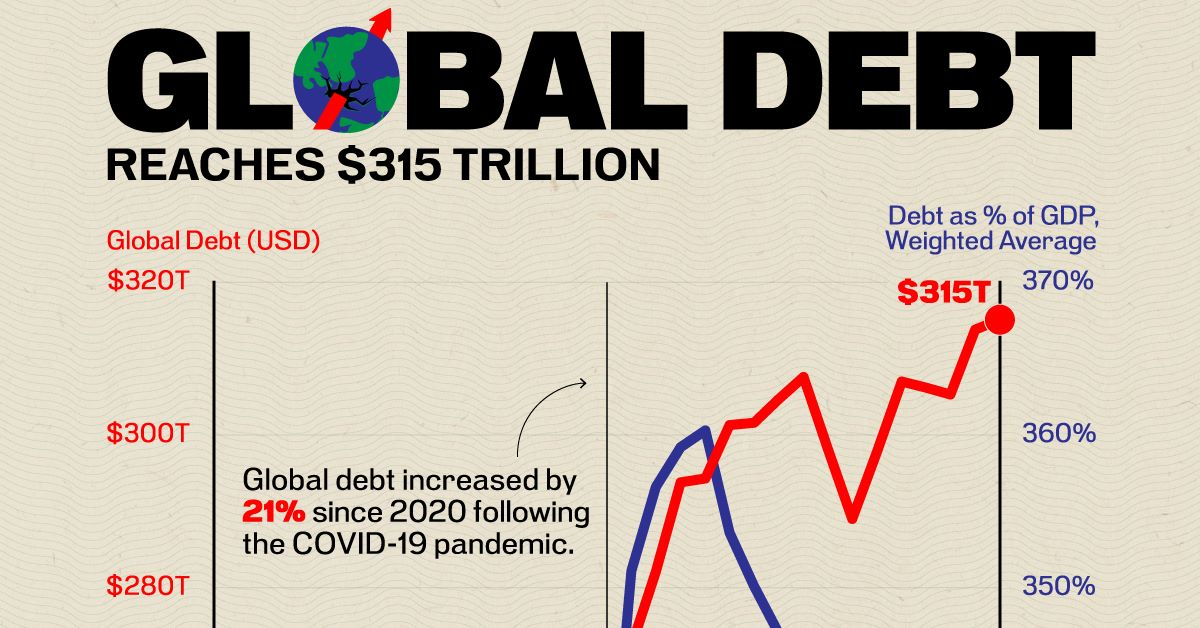

Hơn 300 nghìn tỷ đô la Mỹ. Đó là tổng số nợ mà thế giới đang gánh. Một con số khổng lồ đến mức chỉ cần nghe qua, nhiều người đã nghĩ ngay tới viễn cảnh sụp đổ tài chính, khủng hoảng kinh tế toàn cầu hay thậm chí là kịch bản tận thế của hệ thống tiền tệ.

Nhưng thực tế, phần lớn chúng ta đang hiểu sai bản chất của "khoản nợ thế giới". Nợ toàn cầu không vận hành giống như khoản vay cá nhân hay nợ thẻ tín dụng của bạn. Nó phức tạp hơn, và đôi khi, cũng ít đáng sợ hơn so với những gì báo chí giật tít mỗi ngày.

Bài viết này sẽ chỉ ra những lầm tưởng phổ biến xung quanh khoản nợ toàn cầu, giúp bạn hiểu rõ hơn bức tranh tài chính thế giới và tại sao, thay vì chỉ hoang mang, chúng ta nên nhìn nhận vấn đề này với góc nhìn tỉnh táo hơn.

Sai lầm 1: Nghĩ rằng nợ toàn cầu giống như nợ cá nhân

Nói đến nợ, hầu hết chúng ta đều nghĩ tới một kịch bản quen thuộc: bạn vay tiền từ ngân hàng hay từ ai đó, sau đó phải trả cả gốc lẫn lãi đúng hạn. Nếu không, hậu quả rất rõ ràng — mất uy tín, bị đòi nợ, thậm chí bị kiện tụng hay phá sản.

Chính vì suy nghĩ quen thuộc đó mà nhiều người lo lắng khi nghe tới con số hơn 300 nghìn tỷ đô la Mỹ nợ toàn cầu. Bởi nếu ai cũng nghĩ nợ toàn cầu vận hành y hệt như nợ cá nhân, thì quả thật, viễn cảnh thế giới "vỡ nợ" nghe có vẻ rất cận kề.

Nhưng thực tế lại khác xa.

Nợ toàn cầu không đơn giản như nợ của một cá nhân.

Trước hết, trên quy mô toàn cầu, chẳng có thực thể bên ngoài nào cho cả thế giới vay tiền. Thay vào đó, nợ toàn cầu bản chất là chuyện của chính nội bộ thế giới này. Khi chính phủ, doanh nghiệp hay cá nhân vay tiền, khoản nợ đó đồng thời là tài sản của một bên khác trên cùng hành tinh.

Ví dụ:

- Khi bạn mua trái phiếu chính phủ Mỹ, bạn cho chính phủ Mỹ vay tiền.

- Khi ngân hàng cho doanh nghiệp vay vốn, khoản đó là tài sản của ngân hàng, là nợ của doanh nghiệp.

- Khi chính phủ này cho chính phủ khác vay, đó vừa là khoản nợ, vừa là tài sản giữa hai bên.

Toàn bộ hệ thống vận hành theo nguyên lý rất rõ: Mỗi khoản nợ luôn đi kèm một khoản tài sản tương ứng ở phía bên kia bảng cân đối kế toán.

Nói một cách hình tượng, thế giới không thực sự "nợ ai đó", mà đang mượn từ tương lai của chính mình. Khi vay nợ để đầu tư, phát triển sản xuất, xây dựng cơ sở hạ tầng, thế giới đang đặt cược vào khả năng tạo ra giá trị lớn hơn trong tương lai để trả nợ.

Tất nhiên, điều đó không có nghĩa là nợ toàn cầu không đáng lo. Nhưng lo lắng mù quáng, hoặc áp tư duy nợ cá nhân để nhìn nhận một vấn đề phức tạp như nợ toàn cầu, lại dễ dẫn tới những hiểu lầm tai hại.

Sai lầm 2: Nghĩ rằng nợ toàn cầu lớn hơn GDP là nguy cơ tức thì

Một trong những con số khiến nhiều người "sốc" khi nhắc đến nợ toàn cầu, đó là: Tổng nợ toàn cầu hiện vào khoảng 300 nghìn tỷ USD, trong khi tổng GDP toàn cầu chỉ khoảng 100 nghìn tỷ USD. Nghĩa là, tổng số nợ đang cao gấp 3 lần toàn bộ giá trị hàng hóa và dịch vụ mà thế giới tạo ra trong một năm.

Nghe vậy, ai cũng dễ rơi vào tâm lý hoảng hốt: “Sao có thể nợ nhiều như vậy? Kinh tế toàn cầu chắc sắp sụp rồi!”

Nhưng con số lớn chưa chắc đã phản ánh đúng bản chất. Điều quan trọng là cần hiểu rõ tỷ lệ nợ/GDP không phải thước đo tuyệt đối để đánh giá nguy cơ tài chính, nhất là trên quy mô toàn cầu.

Hiểu đúng bản chất của tỷ lệ nợ/GDP

Nợ là con số tích lũy qua nhiều năm, còn GDP chỉ đo lường sản lượng của một năm cụ thể. So sánh tổng nợ với GDP giống như nhìn vào tổng số tiền bạn đã vay mua nhà, mua xe rồi so với thu nhập một năm của bạn.

Ví dụ:

- Bạn mua căn nhà trị giá 3 tỷ đồng, vay ngân hàng 2 tỷ đồng.

- Thu nhập một năm của bạn là 700 triệu đồng.

- Như vậy, tổng nợ của bạn gấp gần 3 lần thu nhập. Nhưng điều đó có đáng sợ không? Câu trả lời là: Không hẳn, miễn là khoản vay đó giúp bạn sở hữu tài sản có giá trị và khả năng sinh lời hoặc tăng giá trong tương lai.

Với nợ toàn cầu cũng vậy. Nếu phần lớn nợ được sử dụng để đầu tư vào những tài sản giúp tăng sản lượng, nâng cao năng suất, thì con số nợ lớn chưa chắc đã là vấn đề.

Tổng tài sản toàn cầu mới là bức tranh đầy đủ hơn

Theo các thống kê ước tính gần nhất, tổng giá trị tài sản toàn cầu hiện vào khoảng 1 triệu tỷ USD, bao gồm nhà cửa, đất đai, nhà máy, cổ phiếu, trái phiếu, tiền tệ, thậm chí cả tiền điện tử.

Trừ đi phần nợ 300 nghìn tỷ USD, thế giới vẫn sở hữu khoảng 700 nghìn tỷ USD tài sản ròng.

Nói cách khác, xét về tổng thể, thế giới chưa bao giờ giàu có như hiện tại, dù tổng nợ cao hơn GDP. Vấn đề thực sự không nằm ở con số tổng nợ, mà nằm ở cách chúng ta sử dụng nguồn lực vay mượn đó có hiệu quả hay không.

Sai lầm 3: Nghĩ rằng mọi khoản nợ đều là xấu

Chỉ cần nghe đến hai chữ "nợ", nhiều người lập tức liên tưởng tới rắc rối, khủng hoảng, hay thậm chí là sụp đổ kinh tế. Nhưng sự thật, nợ không hoàn toàn xấu. Nếu hiểu và sử dụng đúng cách, nợ chính là động lực để thúc đẩy tăng trưởng, giúp kinh tế thế giới phát triển nhanh hơn.

Vấn đề ở đây là phân biệt được đâu là nợ tốt, đâu là nợ xấu.

Nợ tốt và nợ xấu – Không phải khoản vay nào cũng giống nhau

Nợ tốt là khoản nợ được sử dụng để đầu tư vào những lĩnh vực có khả năng tạo ra giá trị gia tăng hoặc nâng cao năng suất cho nền kinh tế.

Ví dụ:

- Đầu tư vào hạ tầng giao thông, điện lưới, mạng viễn thông.

- Phát triển công nghệ, nghiên cứu khoa học.

- Xây dựng nhà máy, trang thiết bị sản xuất.

- Đào tạo nguồn nhân lực, nâng cao giáo dục.

Những khoản vay này có thể tạo ra sản lượng thực tế hoặc năng lực sản xuất cao hơn trong tương lai. Nói cách khác, nợ tốt là "mượn tiền hôm nay để làm ra nhiều giá trị hơn ngày mai".

Nợ xấu, ngược lại, là khoản nợ phục vụ cho tiêu dùng ngắn hạn hoặc đầu cơ, không tạo ra giá trị thực cho nền kinh tế.

Ví dụ:

- Vay để mua sắm xa xỉ, tiêu dùng nhất thời.

- Đổ tiền vào bất động sản chỉ để "lướt sóng", thổi giá, chứ không phát triển sản xuất.

- Các khoản đầu cơ tài sản không gắn với tăng trưởng kinh tế thực chất.

Nợ xấu có thể khiến kinh tế phình to trong ngắn hạn, nhưng để lại rủi ro lớn khi bong bóng tài sản vỡ hoặc khi khả năng trả nợ suy giảm.

Khi nợ được dùng đúng cách, nó là động lực tăng trưởng

Dù tổng nợ toàn cầu đang ở mức cao, phần lớn trong số đó vẫn phục vụ cho các hoạt động đầu tư sản xuất, phát triển cơ sở hạ tầng, công nghệ, năng lượng… Đây chính là lý do vì sao thế giới vẫn duy trì được tăng trưởng trong suốt những thập kỷ qua, bất chấp con số nợ ngày càng lớn.

Bản thân các quốc gia phát triển cũng từng dựa vào vay nợ để xây dựng những tuyến đường sắt, cảng biển, nhà máy… đặt nền móng cho sức mạnh kinh tế sau này.

Nếu không có nợ, rất khó để các chính phủ và doanh nghiệp huy động đủ nguồn lực cho những dự án lớn, dài hạn.

Khi nợ bị lạm dụng, hậu quả rất rõ ràng

Tuy nhiên, vấn đề bắt đầu khi dòng tiền vay mượn không được sử dụng đúng chỗ. Một ví dụ điển hình là tình trạng đầu cơ bất động sản:

- Tiền đổ ồ ạt vào đất đai, nhưng không đi kèm với đầu tư vào nhà máy, công nghệ hay năng suất lao động.

- Giá đất bị thổi lên chóng mặt, đẩy chi phí sinh hoạt và sản xuất tăng theo.

- Doanh nghiệp khó mở rộng sản xuất, người dân phải chi nhiều tiền hơn cho nhà ở, cuối cùng kìm hãm tăng trưởng thực chất của nền kinh tế.

Đó là lý do vì sao nhiều chuyên gia cảnh báo: Không phải nợ nhiều mới đáng lo, mà là lo khi nợ chảy sai chỗ.

Sai lầm 4: Nghĩ rằng chúng ta không thể kiểm soát nợ toàn cầu

Khi nhắc tới hơn 300 nghìn tỷ USD nợ toàn cầu, nhiều người dễ rơi vào cảm giác bất lực: "Làm sao mà kiểm soát nổi? Thế giới cứ vay mượn ngày càng nhiều, rồi cũng đến lúc vỡ trận thôi!"

Nhưng sự thật là: nợ toàn cầu hoàn toàn có thể kiểm soát được, nếu các quốc gia thực hiện đúng vai trò và trách nhiệm của mình, đặc biệt là trong việc điều hành chính sách tài khóa.

Chính sách tài khóa ngược chu kỳ – Công cụ kiểm soát nợ hiệu quả nhất

Nghe có vẻ phức tạp, nhưng bản chất của chính sách này khá dễ hiểu.

- Khi nền kinh tế tăng trưởng mạnh, việc vay nợ nên được hạn chế. Chính phủ cần tiết kiệm ngân sách, tăng thuế hoặc giảm chi tiêu để tránh "bơm" thêm tiền vào nền kinh tế vốn đã nóng.

- Ngược lại, khi kinh tế suy thoái, việc chính phủ vay nợ và tăng chi tiêu là cần thiết để kích thích tăng trưởng, hỗ trợ người dân và doanh nghiệp vượt qua khó khăn.

Đây chính là cách để các quốc gia "cân đối" dòng nợ, tránh để nợ tăng vọt mất kiểm soát theo kiểu lúc nào cũng chi tiêu mạnh tay bất kể hoàn cảnh kinh tế.

Vấn đề thực tế: Nói thì dễ, làm mới khó

Trên lý thuyết, chính phủ nào cũng hiểu rõ nguyên tắc trên. Nhưng thực tế lại khác:

- Khi khủng hoảng xảy ra, các chính phủ rất nhanh chóng tung ra các gói kích thích, tăng vay nợ để vực dậy nền kinh tế — điều này hoàn toàn dễ hiểu và cần thiết.

- Tuy nhiên, khi kinh tế đã phục hồi, tăng trưởng mạnh, việc thắt chặt chi tiêu lại… rất khó.

Lý do cho thực tế này là:

- Áp lực chính trị: Việc cắt giảm chi tiêu, tăng thuế hay kiềm chế vay nợ trong thời kỳ kinh tế thuận lợi thường không được lòng cử tri.

- Thói quen "chi mạnh tay" trong khủng hoảng dễ tạo tiền lệ xấu, khiến chính phủ khó quay lại kỷ luật tài chính khi kinh tế đã ổn định.

- Kết quả là: Nợ công của nhiều quốc gia không những không giảm sau khủng hoảng mà tiếp tục tăng, kéo dài đà vay mượn mất kiểm soát.

Bài học rút ra – Nợ không đáng sợ nếu biết quản lý

Nợ không phải là vấn đề xấu, nhưng điều đáng lo nằm ở cách sử dụng và quản lý nợ.

Muốn kiểm soát tốt nợ toàn cầu, điều cần thiết là:

- Các chính phủ phải tăng tính minh bạch và kỷ luật tài khóa.

- Chỉ nên vay nợ cho những khoản đầu tư có khả năng tạo ra giá trị gia tăng rõ rệt, như hạ tầng, công nghệ, giáo dục.

- Phải mạnh dạn thắt chặt chi tiêu, tích lũy ngân sách trong giai đoạn kinh tế thuận lợi, để có dư địa xử lý khi khủng hoảng xảy ra.

Nếu làm được điều đó, nợ sẽ tiếp tục là công cụ hỗ trợ phát triển kinh tế, thay vì trở thành "quả bom" chực chờ phát nổ.

Sai lầm 5: Nghĩ rằng tất cả chúng ta đều chia sẻ khoản nợ này công bằng

Nhắc đến khái niệm “nợ toàn cầu”, nhiều người mặc định hiểu rằng khoản nợ khổng lồ ấy là trách nhiệm và gánh nặng chung, chia đều cho tất cả mọi người trên hành tinh này.

Nghe thì có vẻ hợp lý, nhưng thực tế lại không công bằng đến vậy. Ai cũng đang sống trong một thế giới chất chứa nợ, nhưng mức độ ảnh hưởng và quyền lợi mà mỗi người nhận được lại hoàn toàn khác nhau.

Sự phân hóa tài sản toàn cầu – Không ai giống ai

Các thống kê cho thấy:

- 95% tài sản ròng toàn cầu nằm trong tay các hộ gia đình, mà phần lớn tài sản ấy lại tập trung vào nhóm nhỏ những người siêu giàu.

- Phần còn lại, chỉ khoảng 5% tổng tài sản toàn cầu, là do các chính phủ nắm giữ dưới dạng đất đai công, doanh nghiệp nhà nước, quỹ dự trữ quốc gia, v.v.

Nói cách khác, khi nhìn vào bức tranh tài sản toàn cầu, sự chênh lệch giàu nghèo rõ rệt là điều không thể phủ nhận. Một nhóm nhỏ kiểm soát phần lớn của cải, trong khi đa số người dân chỉ nắm giữ một phần rất nhỏ hoặc thậm chí không có tài sản đáng kể.

Nợ toàn cầu – Gánh nặng không chia đều, lợi ích cũng vậy

Dù nghe có vẻ như toàn bộ nhân loại đang cùng nhau “cõng” khoản nợ 300 nghìn tỷ USD, nhưng trên thực tế:

- Người giàu, với phần lớn tài sản trong tay, chính là nhóm hưởng lợi nhiều nhất từ các khoản vay toàn cầu. Bởi nợ (nếu được sử dụng đúng) thúc đẩy đầu tư, phát triển hạ tầng, tăng giá trị các tài sản như bất động sản, cổ phiếu – những thứ mà người giàu đang nắm giữ phần lớn.

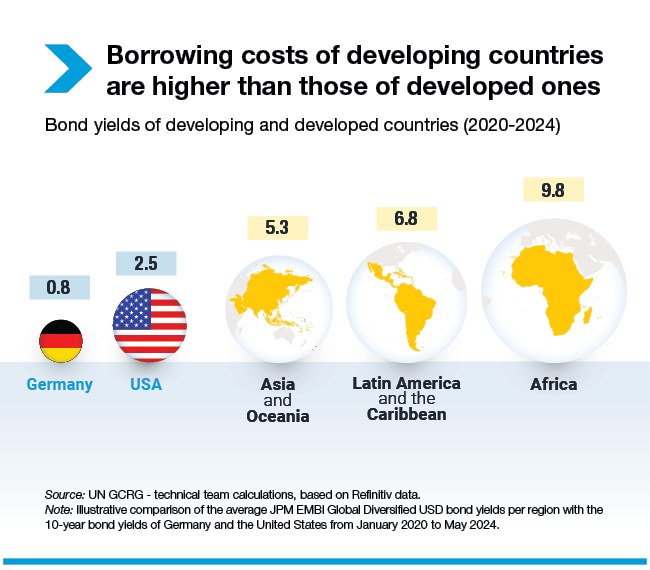

- Ngược lại, người nghèo lại dễ chịu thiệt hại hơn khi nền kinh tế gặp trục trặc vì nợ: thất nghiệp, lạm phát tăng, chi phí sinh hoạt cao… nhưng lại không có nhiều tài sản để “hưởng lợi” khi kinh tế đi lên.

Đó là lý do vì sao nhiều nhà kinh tế nhấn mạnh: Không thể nhìn vào con số nợ toàn cầu một cách "cào bằng" rồi cho rằng ai cũng đang gánh vác như nhau.

Hiểu đúng để bớt hoảng loạn, nhưng đừng chủ quan

Nợ toàn cầu không phải là điều xấu tuyệt đối, cũng không đơn giản chỉ là những con số khổng lồ gây choáng ngợp.

Thực tế, nếu được quản lý đúng cách, nợ chính là công cụ giúp thế giới phát triển nhanh hơn, đầu tư mạnh mẽ hơn và tạo ra nhiều giá trị lâu dài hơn. Ngược lại, nếu hiểu sai hoặc sử dụng sai, nợ có thể trở thành mầm họa, thổi phồng bong bóng tài chính và khiến nền kinh tế rơi vào vòng xoáy khủng hoảng.

Điều đáng lo nhất hiện nay không nằm ở bản thân khoản nợ, mà nằm ở cách chúng ta nhìn nhận và kiểm soát nó. Khi hiểu rõ bản chất nợ toàn cầu, phân biệt được nợ tốt - nợ xấu, đồng thời giám sát chặt chẽ vai trò của chính phủ và dòng tiền, chúng ta sẽ bớt hoảng loạn, nhưng cũng đủ tỉnh táo để không rơi vào cái bẫy của sự chủ quan nguy hiểm.

Đọc thêm: Lý thuyết trò chơi - Cốt lõi của việc đưa ra quyết định