Arbitrage là gì? Kiếm tiền với giao dịch chênh lệch giá như thế nào?

Giao dịch chênh lệch giá (arbitrage) là gì?

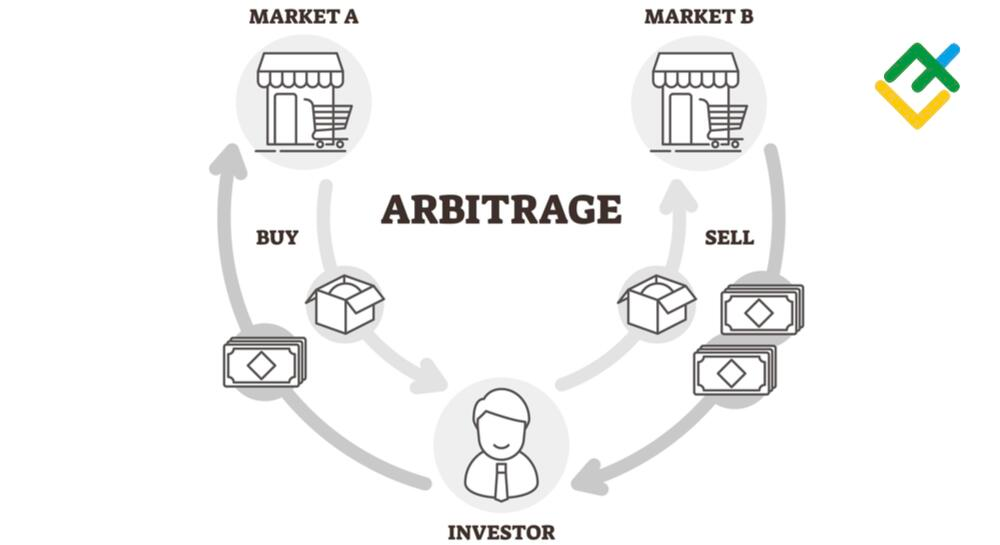

Giao dịch chênh lệch giá (arbitrage) hay kinh doanh chênh lệch giá là việc sử dụng các giao dịch với một hoặc nhiều cặp giao dịch/loại tài sản khác nhau để kiếm lợi nhuận với mức rủi ro rất thấp hoặc gần như bằng 0.

Ví dụ đơn giản nhất của giao dịch chênh lệch giá đó là giả sử Bitcoin đang được giao dịch ở sàn A với giá $30,000 và $28,000 ở sàn B. Khi đó chúng ta thực hiện mua 1 Bitcoin ở sàn giao dịch B và bán ở sàn giao dịch A và thu về lợi nhuận $2,000.

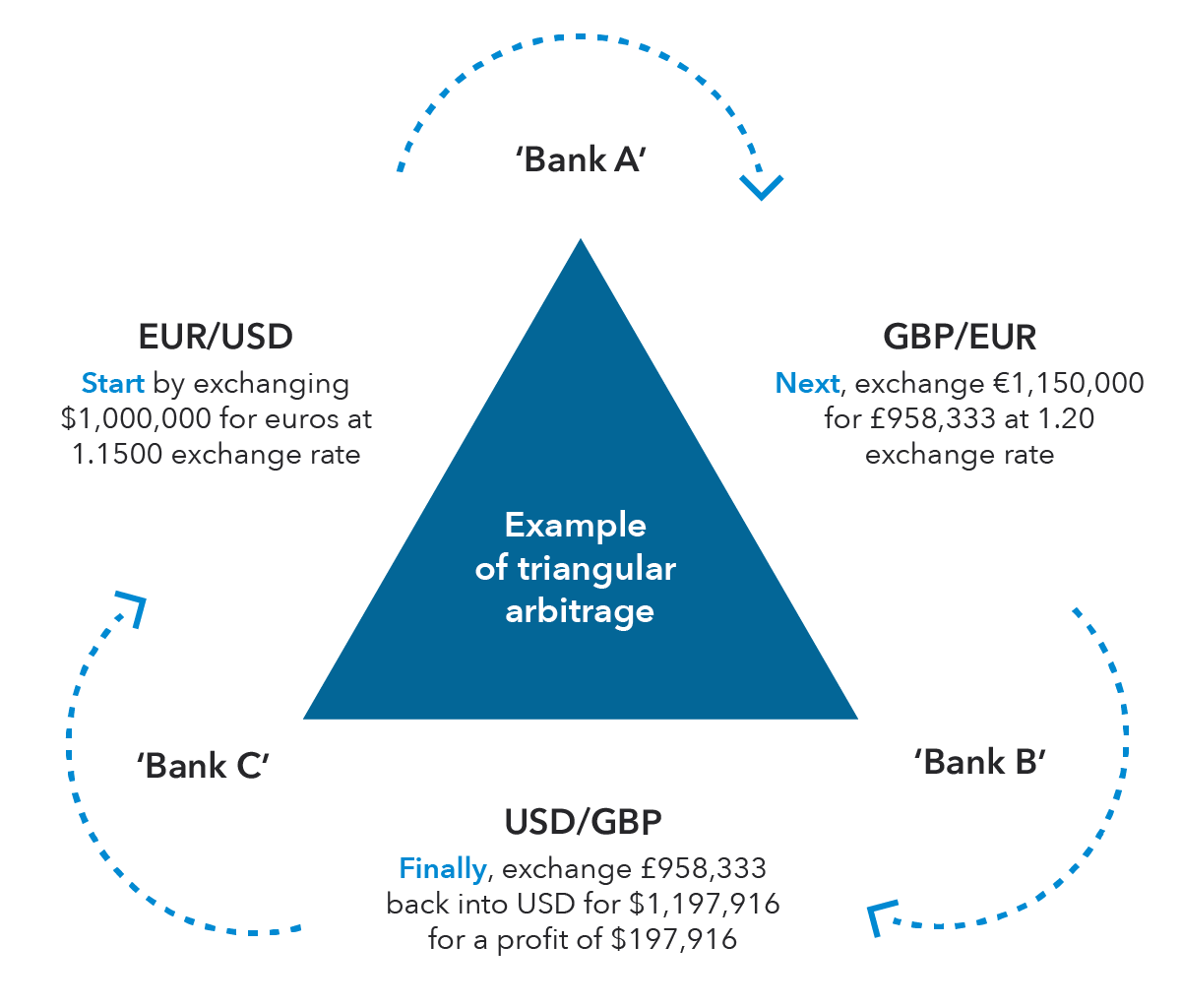

Một ví dụ khác về kinh doanh chênh lệch giá được biểu thị dưới đây:

Các ví dụ về arbitrage kể trên được sinh ra từ việc có sự chênh lệch giá giữa 2 hoặc nhiều nền tảng khác nhau trong cùng một thời điểm.

Trên thực tế các cơ hội này là rất hiếm trên thị trường bởi vì đã có nhiều bên khai thác. Họ thường là các quỹ đầu tư hoặc nhà tạo lập thị trường (market maker) với cơ sở phần cứng hiện đại cùng với nguồn vốn dồi dào để triển khai arbitrage chỉ trong tích tắc.

Như vậy để có thể thực hiện giao dịch arbitrage, chúng ta cần có hai điều kiện chính:

- Cơ sở phần cứng đủ đáp ứng và nhân lực chất lượng cao để vận hành.

- Nguồn vốn lớn và dồi dào.

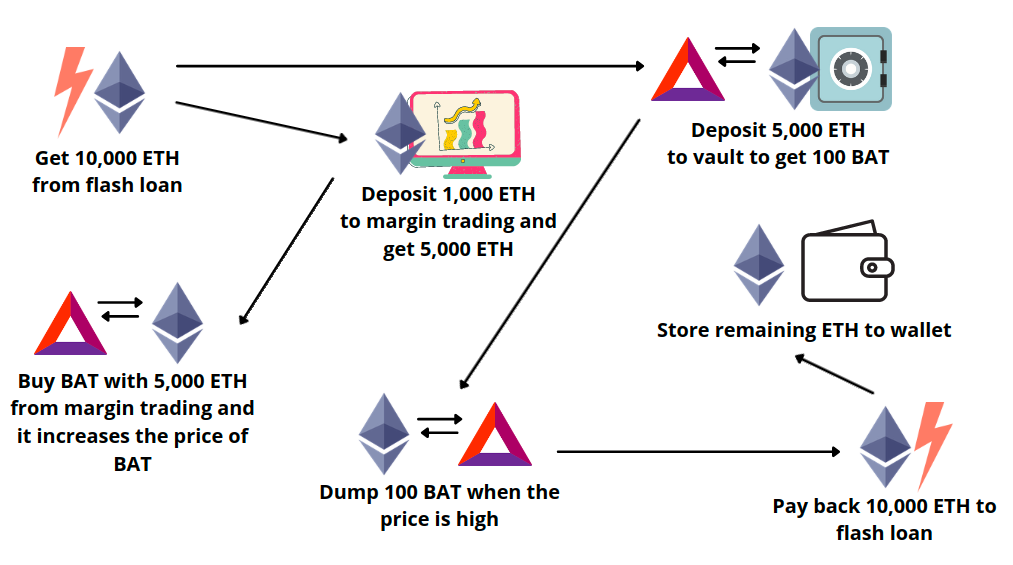

Trong thị trường DeFi, tuy điều kiện thứ 2 kể trên có thể được loại bỏ nhờ có Flashloan và thực hiện giao dịch trên các DEX. Tuy nhiên trong bối cảnh hiện tại, để có thể khai thác được những cơ hội như vậy trên môi trường blockchain, chúng ta vẫn cần phải có nhưng cơ sở phần cứng như phải là staker (trên mạng lưới PoS) cùng với các kỹ năng tối ưu tốc độ giao dịch nhất định.

Vậy đâu là chiến lược arbitrage dễ tiếp cận nhất?

Các chiến lược arbitrage trong trading?

Trên thực tế có nhiều phương pháp arbitrage khác nhau được sử dụng trên thị trường chứ không phải đơn thuần sử dụng tốc độ giao dịch như các ví dụ kể trên.

Theo đó, arbitrage được chia làm các loại:

- Static arbitrage: Có thể hiểu đơn giản là thực hiện kinh doanh chênh lệch giá như các ví dụ trên.

- Triangular Arbitrage: Như ví dụ giao dịch chênh lệch giá với 3 ngân hàng kể trên. Cách này khá phổ biến với thị trường crypto khi 1 tài sản thường được ghép cặp với nhiều loại tài sản khác.

- Arbitrage dựa trên thống kê (statitical arbitrage): Được sử dụng trong điều kiện hai tài sản có sự xu hướng biến động cùng hoặc ngược chiều trong điều kiện bình thường và đột ngột thay đổi xu hướng biến động trong ngắn hạn. Khi đó dựa trên các dữ liệu quá khứ, chúng ta sẽ tiến hành mua một tài sản và bán tài sản còn lại và thu lại lợi nhuận khi xu hướng thông thường quay trở lại.

- Arbitrage dựa vào các mô hình (model-dependent arbitrage): Là các hình thức giao dịch chênh lệch giá phụ thuộc vào mô hình tính toán/dự đoán. Ví dụ, trong trường hợp hợp đồng quyền chọn bị thị trường định giá sai do mức biến động tài sản hiện tại là quá lớn (hoặc tính toán mức biến động sai). Lúc này, chúng ta có thể thực hiện giao dịch arbitrage nhờ vào các mô hình tính toán riêng chuẩn xác hơn.

Bên cạnh đó, còn rất nhiều các hình thức giao dịch chênh lệch giá khác có thể được mở rộng từ hình thái ban đầu với các cách áp dụng trên nhiều loại tài sản khác nhau.

Trên thị trường, miếng bánh arbitrage thường được nhiều bên tranh giành bởi vì mức lợi nhuận hấp dẫn đi cùng rủi ro thấp. Vì vậy các chiến lược phù hợp với các nhà đầu tư nhỏ thường bao gồm nhiều khả năng dự đoán thị trường như statical arbitrage hay model-dependent arbitrage.

Tuy nhiên, để thực thi các chiến lược này, chúng ta cũng cần phải có những kiến thức nhất định về nhiều lĩnh vực như toán học, xác suất thống kê hoặc lập trình. Do đó đây cũng là một rào cản lớn.

Trong tương lai, đội ngũ MarginATM sẽ có thêm các bài viết chi tiết về các chiến lược arbitrage phù hợp với nhà đầu tư cá nhân. Các bạn cùng chờ đón nhé!

Đọc thêm: Toàn tập về phương pháp giao dịch Quant Trading A-Z.