Options Greeks là gì? Tham số cần biết để giao dịch options

Quyền chọn là sản phẩm tài chính phức tạp đòi hỏi trader cần phải biết nhiều kiến thức liên quan. Do vậy, bài viết này giới thiệu các tham số đặc trưng nhất của một hợp đồng quyền chọn được gọi là Greeks. Vậy Options Greeks là gì?

Options Greeks là gì?

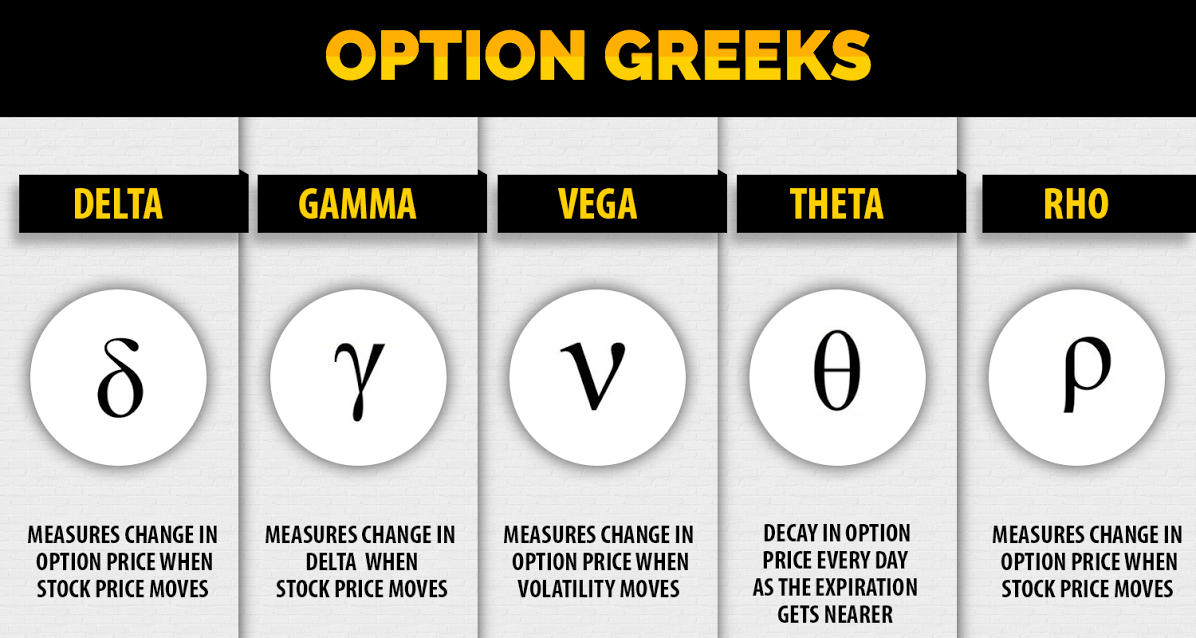

Greeks là tên gọi chung của các tham số được sử dụng để nghiên cứu đặc điểm của một hợp đồng quyền chọn. Sở dĩ được gọi là Greeks bởi vì các tham số này là các chữ cái trong bảng chữ cái Hy Lạp.

4 tham số thường được nhắc tới bao gồm Delta, Gamma, Vega và Theta. Các tham số này miêu tả biến động biểu thị mức độ rủi ro (biến động) của giá hợp đồng quyền chọn (options) dựa trên các khía cạnh khác nhau.

Trước khi mở một vị thế options, việc xem xét các số liệu Greeks kết hợp với các dự đoán trong tương lai sẽ giúp chúng ta gia tăng cơ hội chiến thắng với mức lợi nhuận cao.

Ví dụ với cùng một loại options (call/put), cùng mức giá thực hiện (strike) và cùng một mức biến động hiện tại tuy nhiên Vega của options A lại cao hơn B. Khi đó nắm giữ vị thế long với options A sẽ cho mức lợi nhuận lớn hơn khi biến động tăng.

Thông tin chi tiết về từng loại Greeks sẽ được giải thích ngay dưới đây.

Delta

Delta dùng để đo lường mức biến động giá của options khi giá tài sản cơ sở (underlying asset) thay đổi.

Ví dụ khi Delta = 0.5 lúc này có nghĩa là khi giá tài sản cơ sở tăng thêm 1 USD thì giá quyền chọn sẽ tăng 0.5 USD.

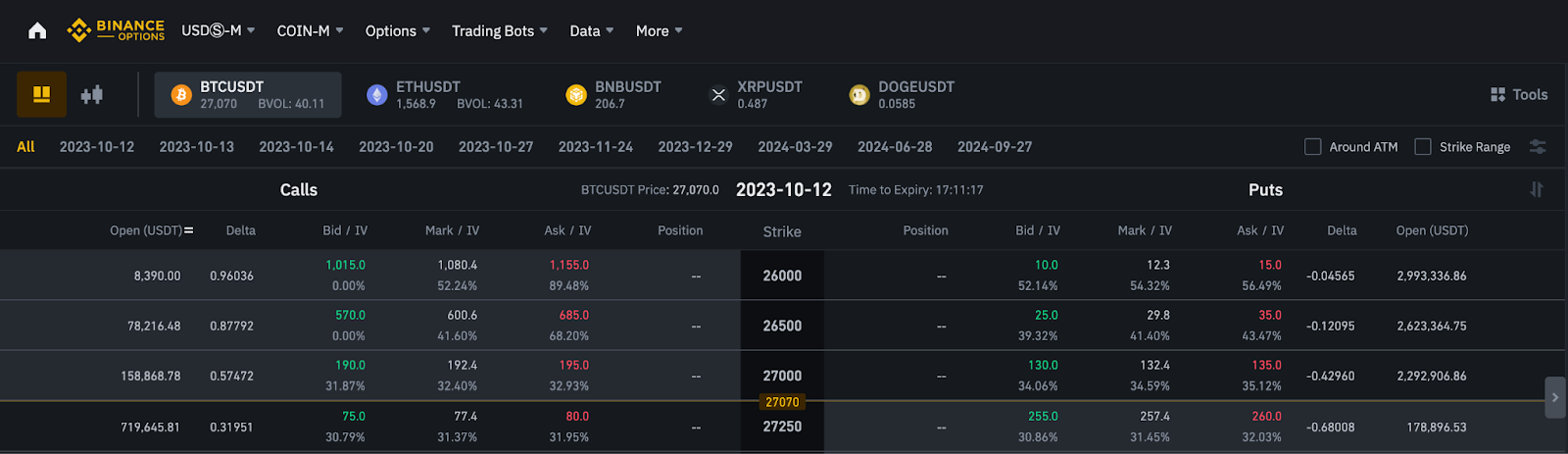

Trong ví dụ cụ thể dưới đây, chúng ta có thể thấy hợp đồng quyền chọn mua (call option) đối với BTC đáo hạn vào ngày 12/10/2023 tại giá strike 27,000 USD có Delta bằng 0.57472.

Điều này có nghĩa là tại thời điểm này, nếu BTC tăng thêm 1 USD thì quyền chọn này sẽ tăng 0.57572 USD.

Lưu ý:

Quyền chọn ở trạng thái ATM thường có Delta bằng 0.5. Trong trường hợp quyền chọn nằm sâu ở vị trí ITM (giá strike đang ở mức rất thấp so với giá hiện tại đối với call và ngược lại đối với put) thì Delta thường xấp xỉ +/- 1/.

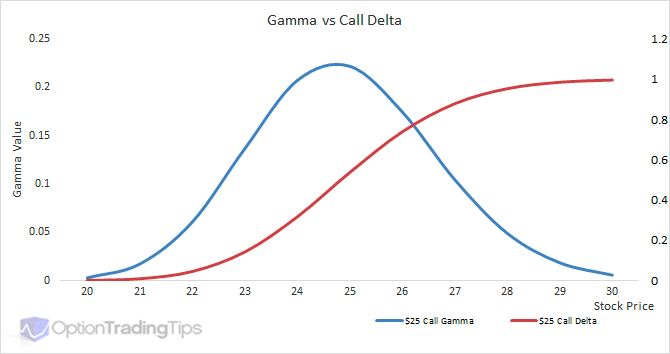

Một điểm cần lưu ý đó là giá trị Delta sẽ không cố định trong một khoảng thời gian mà sẽ thay đổi liên tục. Để đo lường cường độ biến động của giá trị Delta, chúng ta có tham số Gamma.

Gamma

Gamma được tính toán trên mức độ biến động của Delta.

Theo đó giá trị Gamma sẽ đạt tối đa khi options ở trạng thái ATM và giảm dần về 2 phía tuỳ theo biến động của Delta. Đây là một tham số đo lường mức độ ổn định của giá options.

Ví dụ 2 options có cùng chỉ số Delta tại thời điểm hiện tại nhưng option A lại có Gamma cao hơn option B. Khi đó mua option A sẽ mang lại mức rủi ro cao hơn.

Vega

Vega là đại lượng đo lường mức độ biến động của giá options dựa trên implied volatility (IV) của tài sản cở sở.

Implied volatility là một tham số để đo lường kỳ vọng của thị trường về biến động giá tài sản cơ sở. Thông thường, giá quyền chọn sẽ cao hơn khi IV tăng và ngược lại.

Cụ thể hơn, Vega sẽ cho chúng ta biết giá của hợp đồng quyền chọn sẽ di chuyển bao nhiêu khi IV tăng hoặc giảm.

Theta

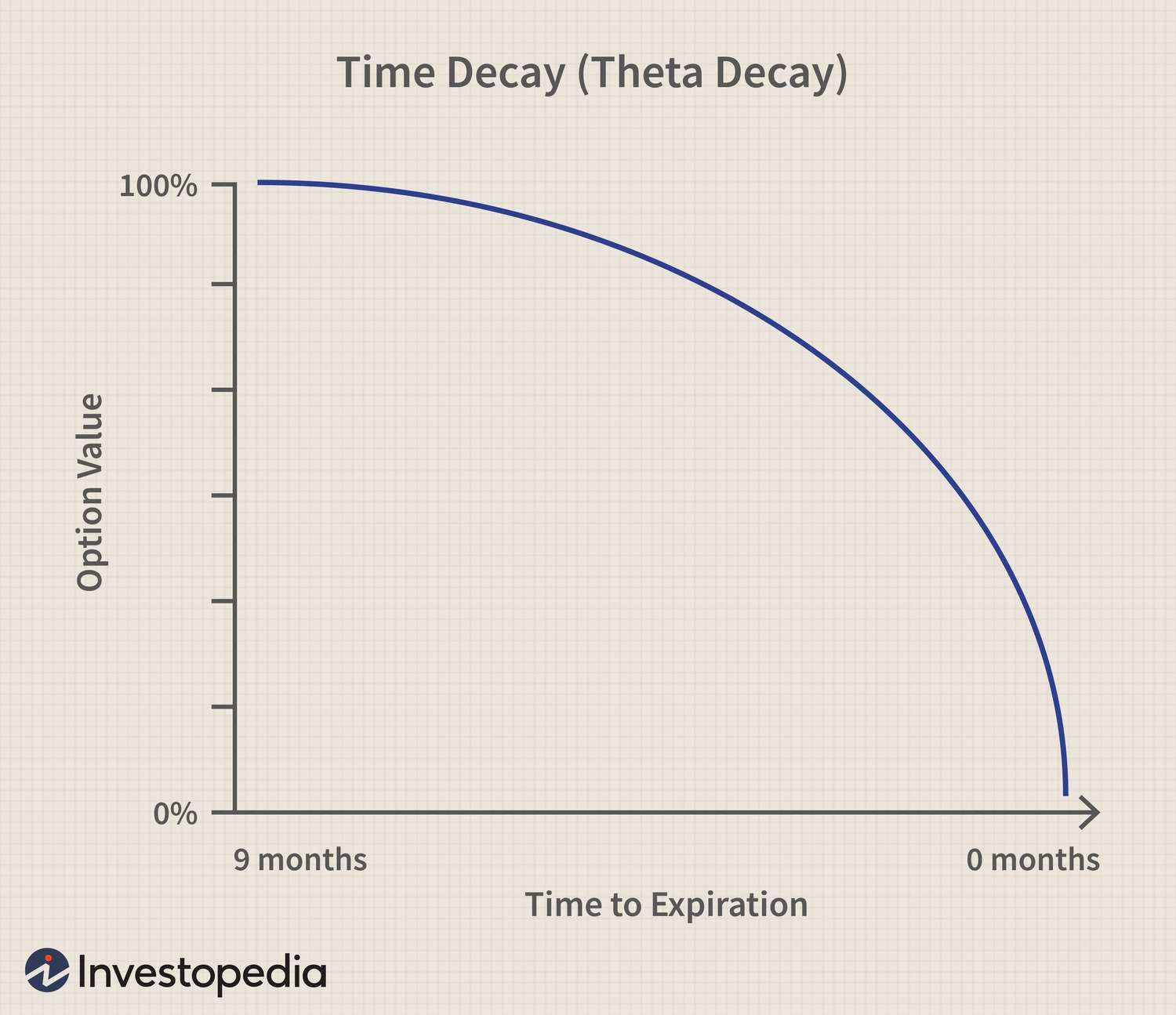

Chỉ số Theta đo lường mức độ biến động của giá options dựa trên thời gian còn lại (trước khi đáo hạn của options).

Thông thường, càng gần với thời điểm đáo hạn, giá của quyền chọn sẽ càng có xu hướng giảm về intrinsic value (intrinsic value bằng giá hiện tại trừ giá strike với call option và ngược lại).

Điều này được giải thích qua việc càng về gần thời điểm đáo hạn, quyền chọn đó sẽ có càng ít cơ hội để thay đổi trạng thái (ITM, OTM, ATM) từ đó giá trị thời gian (time value) giảm dần.

Một cách nói khác, Theta đo lường mức độ biến động của time value. Vì vậy, tại thời điểm đáo hạn, Theta sẽ bằng 0. Bên cạnh đó, trong thời gian khác theta sẽ có giá trị âm (đối với vị thế long options).

Do đó, có thể nói rằng “Theta là kẻ thù của trader với vị thế long và là bạn của trader với vị thế short”.

Đọc thêm: Tại sao lại giao dịch options khi đã có futures?

**Không phải là lời khuyên đầu tư.