CBDC là gì? Những điều cần biết về CBDC

Nhiều năm trước, sự tồn tại của tiền điện tử đã gây ra nhiều ý kiến trái chiều và đã không ít lần chính phủ các nước có động thái tiêu cực với tiền điện tử. Tuy nhiên sau thời gian dài, crypto đã dần trở thành một phần của cuộc sống và quen thuộc hơn với các nhà đầu tư tài chính.

Chính sự phổ biến rộng rãi của crypto mà chính phủ các nước cũng không thể làm ngơ trước sự phát triển này. Và thay vì chấp nhận các loại tiền điện tử như Bitcoin hay Ethereum, chính phủ các nước đang dần bắt tay vào phát triển CBDC của mình. Vậy CBDC là gì? Chúng ta sẽ tìm hiểu về đồng tiền này trong bài viết hôm nay bạn nhé.

CBDC là gì?

CBDC (Central Bank Digital Currency) tạm dịch là Tiền tệ Kỹ thuật số được phát hành bởi Ngân hàng Trung ương. Đây là một loại tiền tệ kỹ thuật số được phát hành dưới dạng Token, được kiểm soát và đảm bảo bởi Ngân hàng Trung Ương của một quốc gia hoặc vùng lãnh thổ có chủ quyền.

Có thể gọi CBDC là dạng kỹ thuật số của tiền pháp định (Fiat) và sẽ được hỗ trợ bởi một lượng dự trữ tiền tệ phù hợp như vàng hoặc ngoại tệ.

Giống như một tờ tiền làm bằng giấy mang một số sê-ri duy nhất, mỗi đơn vị CBDC cũng sẽ có thể được phân biệt rõ ràng để tránh bị làm giả. CBDC sẽ hoạt động song song với các loại tiền tệ được quản lý khác như tiền xu, tín phiếu, giấy bạc và trái phiếu.

Mục đích của CBDC

CBDC nhằm mục đích mang lại những gì tốt nhất của cả thị trường tài chính truyền thống và tiền điện tử. Đó là sự tiện lợi và bảo mật có được từ hình thức tiền điện tử và việc lưu thông tiền được quản lý, bảo đảm bởi chính phủ mỗi quốc gia. Trong đó, Ngân hàng Trung ương cụ thể hoặc cơ quan tiền tệ có thẩm quyền khác của quốc gia sẽ tự chịu trách nhiệm về hoạt động của mình.

Ngoài ra, CBDC còn được tạo ra với mục đích giải quyết vấn đề chi phí và thời gian giao dịch xuyên biên giới, giúp giao dịch được thực hiện một cách dễ dàng, loại bỏ các quy đình thông qua trung gian như ngân hàng thương mại hiện tại.

Mỗi quốc gia có thể lựa chọn cách triển khai CBDC khác nhau, nhưng phổ biến nhất là lựa chọn triển khai dựa trên công nghệ blockchain. CBDC không đóng vai trò thay thế hoàn toàn mà sẽ hoạt động song song cùng hệ thống tiền tệ hiện tại.

Phân loại CBDC

CBDC được phân thành 2 nhóm chính, bao gồm: Wholesale CBDC và Retail CBDC.

Wholesale CBDC

Wholesale CBDC đúng như tên gọi của nó:

- Là đồng tiền kỹ thuật số được sử dụng trong thị trường liên ngân hàng bán buôn.

- CBDC sẽ giúp giải quyết các vấn đề bao gồm việc gia tăng hiệu quả trong thanh toán liên ngân hàng bán buôn trong nước hoặc đa quốc gia, điều mà ngày nay vẫn còn nhiều bất cập chưa được giải quyết.

Retail CBDC

- Retail CBDC hay còn gọi là tiền tệ kỹ thuật số được phát hành rộng rãi cho công chúng, ai cũng có thể sở hữu, truy cập và sử dụng.

- Retail CBDC liên quan đến việc tăng khả năng tài chính toàn diện (financial inclusion), hoặc đóng vai trò thay thế cho tiền mặt trong các nền kinh tế nơi tiền mặt trở nên cạn kiệt.

Tính chất của CBDC

Công nghệ sổ cái phân tán (DLT)

Công nghệ sổ cái phân tán là công nghệ mà mạng lưới Bitcoin đang ứng dụng và hoạt động trên đó. Công nghệ này sẽ cho phép mọi người có quyền ngang hàng với nhau, có thể giao dịch mà không cần chịu sự kiểm soát bởi bất kỳ thực thể nào.

CBDC cũng được ứng dụng công nghệ sổ cái phân tán, tuy nhiên điểm khác biệt đó là CBDC sẽ được lưu trữ bởi các ngân hàng truyền thống trong một hệ thống sổ cái, và sổ cái này sẽ được quản lý bởi Ngân hàng Trung ương của mỗi quốc gia.

Tính chất tập trung

Đối với Bitcoin, đây là đồng tiền có nguồn cung giới hạn với 21 triệu đồng BTC. Đây cũng chính là yếu tố gây tranh cãi rằng BTC không thể được sử dụng để trở thành tiền tệ của một đất nước.

Còn CBDC thì lại khác, sẽ chịu sự kiểm soát bởi ngân hàng trung ương về nguồn cung tiền để có những biện pháp phù hợp, linh hoạt nhằm kích thích nền kinh tế trong những lúc khó khăn, hoặc thiết lập hành lang lãi suất và thực hiện nhiều vai trò quan trọng khác nữa.

Chi phí thấp và hiệu quả

Việc vận dụng công nghệ vào hệ thống tiền tệ như CBDC sẽ giải quyết được nhiều vấn đề về chi phí. Nhờ công nghệ mà các tổ chức tài chính trong nước và cả các quốc gia được kết nối nhiều hơn, tạo ra các kênh chuyển tiền với chi phí thấp hơn mà tốc độ gần như ngay tức khắc.

Theo dõi thanh khoản

Với công nghệ sổ cái phân tán DLT thì các hoạt giao dịch sẽ được ghi nhận đầy đủ và cập nhật nhanh chóng đến hệ thống tài chính. Nhờ đó nhà nước có thể biết được các hoạt động dòng tiền ra, vào nhằm ngăn chặn tội phạm tài chính, điểm hình là tội phạm rửa tiền.

Mô hình hoạt động dự kiến của CBDC

Hiện tại chưa có quốc gia nào áp dụng CBDC chính thức, tất cả đều trong giai đoạn nghiên cứu và thử nghiệm nên chưa có bất kỳ mô hình chắc chắn nào. Tuy nhiên có một mô hình dự kiến được đưa ra được gọi là mô hình Auer và Böhme (2020a). Chúng ta sẽ cùng tham khảo mô hình này nhé.

Mình sẽ đưa ra mô hình tiền tệ hiện tại và mô hình dự kiến của CBDC để bạn đọc có sự so sánh rõ ràng hơn.

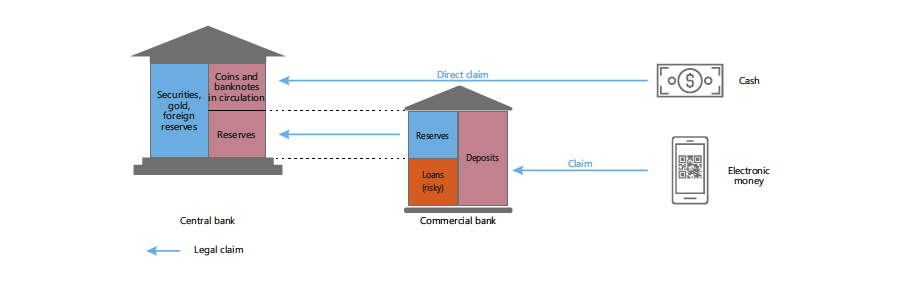

Mô hình tiền tệ hiện tại

Đối với mô hình tiền tệ truyền thống hiện tại, sẽ có 2 loại tiền tệ chính:

- Tiền mặt (cash).

- Tiền gửi ngân hàng (hay còn gọi là Electronic Money).

Tiền mặt là tùy chọn được ngân hàng trung ương cho phép claim (thu hồi hoặc yêu cầu) trực tiếp, không qua bất kỳ một bên trung gian nào. Trong khi đó, tiền gửi sẽ trải qua một trung gian là ngân hàng thương mại (Commercial Bank) trước khi chảy về ngân hàng trung ương.

Trong quá trình này, ngân hàng thương mại sẽ chia khoản thu hồi đó thành 2 phần: Dự trữ và Nợ. Họ sẽ gửi một phần về khoản dự trữ ở các ngân hàng trung ương. Tuy nhiên vấn đề đặt ra là khoản dự trữ này không bao giờ được lấp đầy nên sẽ có lúc mất thanh khoản, bị gian lận hoặc sự cố kỹ thuật.

Mô hình dự kiến của CBDC

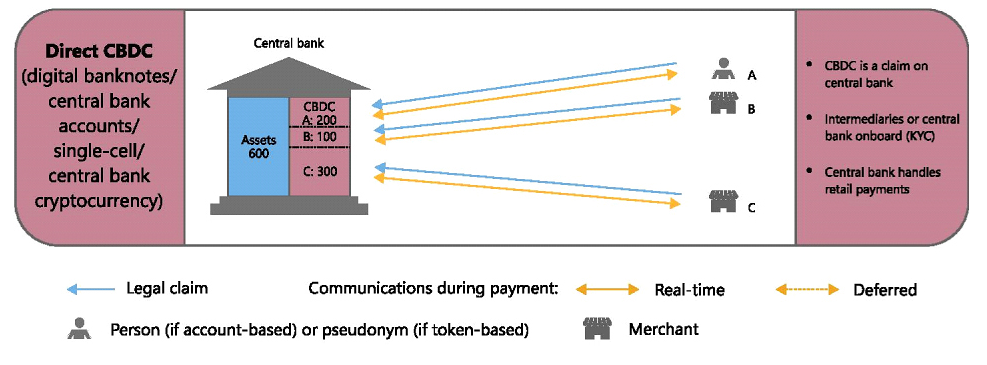

Đối với mô hình Retail CBDC dự kiến, người dùng được yêu cầu CBDC và tương tác CBDC trực tiếp với ngân hàng trung ương. Được mô tả theo từng bảng dưới đây:

Mô hình "CBDC trực tiếp", trong đó ngân hàng trung ương xử lý tất cả các khoản thanh toán trong thời gian thực và từ đó lưu giữ hồ sơ về tất cả các khoản nắm giữ.

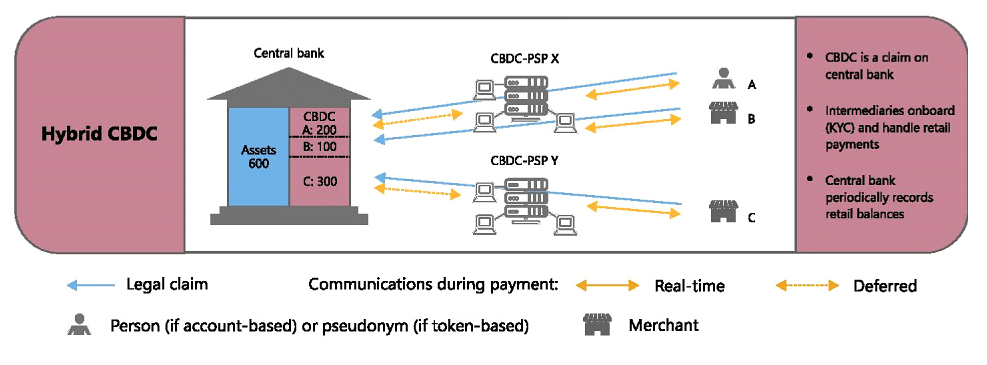

Mô hình CBDC kết hợp là sự kết hợp cấu trúc hai cấp với các lệnh claim (yêu cầu) trực tiếp được gửi tới ngân hàng trung ương, trong khi các khoản thanh toán theo thời gian thực được xử lý bởi các bên trung gian.

Có thể hình dung thêm một số biến thể khác của kiến trúc trên:

- Ngân hàng trung ương lưu trữ tất cả các khoản nắm giữ Retail CBDC (mô hình trên), các CBDC - PSP X, Y là các bên cung cấp dịch vụ thanh toán.

- Hoặc chỉ chạy một sổ cái tiếp nhận các khoản bán buôn (wholesale) (mô hình dưới).

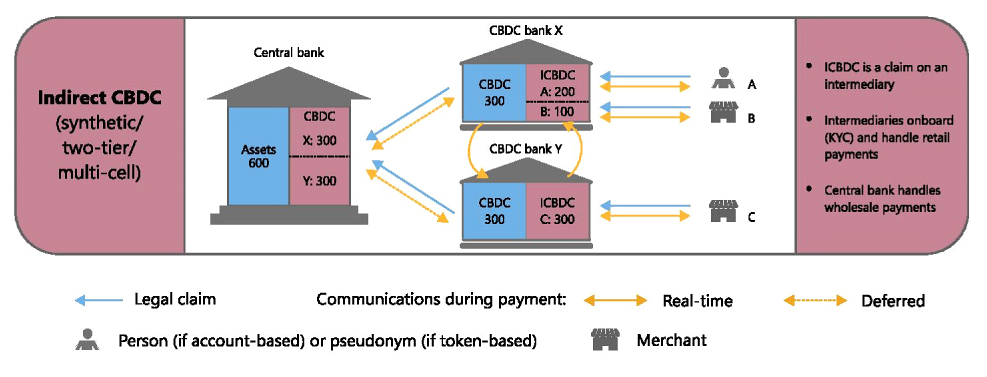

Một giải pháp thay thế khác cho các kiến trúc Retail CBDC là các tài khoản thanh toán được hoàn về đầy đủ, nghĩa là các trung gian cần hoàn trả đầy đủ các khoản tiền gửi thanh toán tại ngân hàng trung ương khi có bất kỳ giao dịch nào xảy ra (bảng điều khiển phía dưới). Các trung gian sẽ tiến hành quá trình KYC (Know Your Customers) và xử lý các khoản thanh toán bán lẻ. Còn các ngân hàng trung ương chịu trách nhiệm với các khoản thanh toán bán buôn.

Lợi ích của CBDC là gì?

Với những tính năng kể trên, chúng ta có thể dễ dàng rút ra được những lợi ích mà CBDC có thể mang lại cho hệ thống tài chính:

- Cải thiện tốc độ giao dịch và tiết kiệm chi phí: Nếu CBDC được triển khai trên blockchain thì các giao dịch được thực hiện một cách nhanh chóng, cắt giảm trung gian của bên thứ ba giúp tiết kiệm chi phí và đẩy nhanh quá trình giao dịch hơn.

- Thúc đẩy sự phát triển của nền kinh tế của quốc gia: Bởi việc áp dụng CBDC giúp các hoạt động giao dịch được thực hiện nhanh chóng, phát sinh nhu cầu mua sắm và chi tiêu của người dân. Từ đó giúp nền nền kinh tế hàng hóa và dòng tiền lưu thông được phát triển.

- Tăng mức độ bảo mật và khả năng phục hồi hệ thống nhờ ứng dụng những đặc điểm của tiền kỹ thuật số là tính bảo mật và lưu trữ trên sổ cái phân tán.

- Tăng hiệu quả áp dụng chính sách tiền tệ của quốc gia: Mỗi quốc gia sẽ có những chính sách để điều tiết sức khỏe tiền tệ của họ như in thêm tiền/thu hồi tiền, tăng hoặc giảm lãi suất. Khi CBDC được kiểm soát và giao dịch kỹ thuật số thì mọi hoạt động sẽ được thực hiện dễ dàng, dòng tiền được kiểm soát chặt chẽ hơn.

Đọc thêm: Stablecoin hay CBDC: Thị trường chính thống sẽ chọn gì?

Tương lai của CBDC sẽ như thế nào?

Mặc dù có sự phản đối mạnh mẽ từ một số ngân hàng thương mại ở các quốc gia, nhưng sự quan tâm của các Ngân hàng trung ương đến tiền tệ kỹ thuật số không những không giảm đi mà thực tế còn tăng lên.

Hiểu rằng họ cần phải sở hữu một loại tiền điện tử riêng, các ngân hàng trung ương đã âm thầm và chủ động thực hiện các thử nghiệm đối với các phiên bản CBDC này.

Năm 2019, Ngân hàng Thanh toán Quốc tế (BIS) đã công bố một cuộc khảo sát về các ngân hàng trung ương và CBDC, khảo sát ghi nhận 85% các ngân hàng trung ương nói rằng họ khó có thể phát hành một đồng tiền kỹ thuật số quốc gia trong 3 năm tới. Còn 1/4 trong số đó tiết lộ rằng họ đã có ý định sẽ phát hành CBDC và sẽ sớm thực hiện nó. Và 70% ngân hàng trung ương cũng thừa nhận rằng họ đang bắt tay nghiên cứu về vấn đề này.

Điều này đang dần được khẳng định khi ngày càng nhiều ngân hàng quốc gia bắt đầu với kế hoạch phát triển CBDC của mình. Trong đó có cả Việt Nam khi vừa đây chính phủ đã phát hành công văn nghiên cứu và thí điểm sử dụng tiền điện tử.

Các quốc gia và thái độ với CBDC

Hiện đã có nhiều quốc gia bắt tay vào nghiên cứu và thử nghiệm CBDC, có thể kể tới một vài cái tên như sau:

Trung Quốc chuẩn bị phát hành Nhân dân tệ kỹ thuật số

Như MarginATM đã đưa tin gần đây, Trung Quốc đã hoàn thành quá trình nghiên cứu CBDC, có tên gọi là Nhân dân tệ kỹ thuật số từ đầu năm 2021 và đã tiến hành thử nghiệm thành công trên các tỉnh lớn như Thượng Hải, Vân Nam. Hiện quốc gia này đang chờ đợi để phát hành Nhân dân tệ kỹ thuật số.

Trung Quốc hiện là quốc gia đi đầu trong việc phát triển đồng tiền kỹ thuật số quốc gia và có lẽ chỉ trong thời gian ngắn nữa thôi, đồng tiền này sẽ được chính thức phát hành ở quốc gia này. Đây cũng được cho là lý do khiến Trung Quốc gay gắt cấm khai thác tiền điện tử, như một bước lót đường chuẩn bị cho CBDC.

Đọc thêm: Trung Quốc airdrop 6 triệu USD trong thử nghiệm CBDC

Nhật bản đang trong giai đoạn nghiên cứu

Nhật bản cũng là một trong những quốc gia đầu tiên lựa chọn nghiên cứu phát hành tiền điện tử. Vào đầu tháng 3/2021, quốc gia này đã thông báo rằng họ đang tiến hành nghiên cứu tính khả thi của CBDC.

Tuy nhiên hiện quốc gia này vẫn đang trong quá trình nghiên cứu và chưa có bất kỳ kế hoạch cụ thể nào.

Hoa Kỳ bắt đầu để tâm đến CBDC

Hoa Kỳ được cho là quốc gia khá chậm chạp trong xu hướng nghiên cứu đồng tiền kỹ thuật số quốc gia, thậm chí là bị đánh giá bị Trung Quốc bỏ xa. Quốc gia này đã khá e ngại về việc phát hành CBDC vì nhiều yếu tố, sợ rằng nó sẽ ảnh hưởng đến vị thế của Đô la Mỹ.

Tuy nhiên mới đây, Quốc hội Hoa Kỳ đã bắt tay vào nghiên cứu CBDC bằng việc thành lập đội đặc nhiệm nghiên cứu tính khả thi của tiền điện tử.

Ngoài ra còn có nhiều quốc gia khác đang có sự quan tâm đặc biệt đối với CBDC như Hàn Quốc, Thái Lan hay Nam Phi gần đây. Có lẽ sẽ ngày càng nhiều những quốc gia dành sự chú ý đến CBDC và khiến việc áp dụng CBDC trở nên khả thi hơn.

Tổng kết.

Như vậy, trên đây mình đã cùng bạn đi tìm hiểu về CBDC và những vấn đề liên quan. Có thể nói việc CBDC xuất hiện trong hệ thống tài chính sẽ chỉ còn là vấn đề thời gian.

Những kiến thức mình cập nhật được tham khảo từ nhiều nguồn, nếu bạn đọc có thêm chia sẻ nào liên quan về CBDC thì hãy để lại bình luận bên dưới bài viết để chúng ta cùng thảo luận nhé